一般的に老後の平均支出は約24万円だが・・・

2011年(平成23年)の総務省 統計局「家計調査報告(家計収支編)」によると、2人以上の世帯における1ヶ月の消費支出(除く住居等) は全国平均で242,673円/月という結果になっています。

これにゆとりある生活資金(住居費などを含む)を考慮して月10万円プラスすると約34万円/月になります。

自分年金として資産運用を考える際には、このような金額を目安にしてみると良いかもしれません。

必要とする金額はもちろん一人ひとりの生活状況によって異なります。一度あなた自身に必要な生活費を算出してみることをおすすめします。

スポンサードリンク

老後の不足金額を計算してみよう!

社会保険庁のデータによると、と国民年金の平均受給額は約5万円/月、厚生年金の平均受給額は約22万円/月(夫が会社員、妻が専業の場合)となっています。

仮に60歳で退職、日本人男性の平均寿命79歳(正確には79.44歳)として、「ゆとり資金」と「平均資金」について計算してみましょう。

厚生年金受給の場合

【ゆとり資金】 (34-22)万円×19年×12ヶ月=2736万円

【平均資金】 (24-22)万円×19年×12ヶ月=456万円

国民年金受給の場合

【ゆとり資金】 (34-5)万円×19年×12ヶ月=6612万円

【平均資金】 (24-5)万円×19年×12ヶ月=4332万円

この金額が老後の不足金額となります。自分年金の第一の目標としては、この不足金額を補うことに焦点をあわせるのが良いと思います。

将来に漠然と不安を抱えるのではなく、このように数値化してみて、自分には老後資金としていくらくらい必要なのかを確認しておくことをおすすめします。

「自分の公的年金支給額なんて分からないよ」という人は、日本年金機構から誕生月に毎年送られてくる「年金定期便」をチェックすることで確認できます。

スポンサードリンク

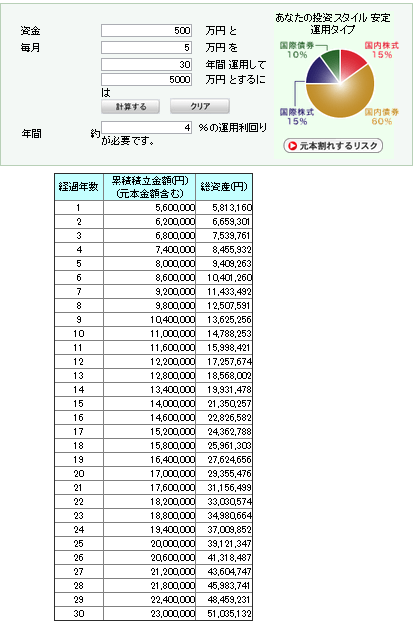

自分年金の運用に必要な利回りを計算する

自分の老後に必要な金額が把握できたら、現在の手元資金、毎月投資に積み立てられる金額、老後までの年数から自分年金に必要な運用利回りを算出してみましょう。

複利運用で計算するので、一般の電卓では計算できません。そこでモーニングスターが提供してくれている金融電卓を利用しましょう。

例えば、手元資金500万円、毎月5万円、30年間運用して、5000万円貯めるには年間4%の運用利回りが必要と出てきます。

運用利回りを実現するための推奨ポートフォリも提案してくれるので、一度試してみると良いと思います。

その他にも取崩し(受取期間、受取金額、利回り)なども計算できるようになっています。用途に合わせていろいろ数字化してみるとをおすすめします。