自分年金を作るなら税制優遇されている確定拠出年金(401k)を利用すべし!

2014年1月から始まる「NISA(少額投資非課税制度)」が話題となっていますが、もう1つ注目すべき投資優遇税制があるのはご存知でしょうか。

それが今回紹介する確定拠出年金(DC、日本版401k)と呼ばれるものです。

確定拠出年金には企業型と個人型がありますが、ここでは個人型DCについて取り上げたいと思います。

スポンサードリンク

確定拠出年金の個人型と企業型の違い

| 個人型確定拠出年金 | 個人事業主(自営業)や勤めている会社に企業型の確定拠出年金が用意されていないサラリーマンが加入することができる年金。公的年金とは別に国民が老後の資産を作りやすくするために設けられた制度。そのため様々な税制優遇を用意されている。 |

|---|---|

| 企業型確定拠出年金 | 会社が福利厚生の一環として厚生年金に上乗せできる年金。原則として掛金の拠出は会社(事業主)が行う。ただし、一定の範囲内であれば従業員も上乗せで拠出することができます。 |

個人型確定拠出年金について

個人型確定拠出年金は私的年金の1つで、決められた限度額の範囲内で、自由に掛け金を拠出することができる年金です。

掛け金は確定した額になりますが、将来受け取れる額は未確定(運用結果に左右される)という特徴があります。

年金構造で言うところの2階あるいは3階部分に該当する年金です。ちなみに1階部分は共通の国民年金(基礎年金)となります。

加入対象者

個人型確定拠出年金は誰でも加入できるというわけではなく、条件が定められています。

自営業者等(第1号被保険者)で国民年金の保険料を収めていること。※免除を受けている場合は不可。

あるいは、サラリーマン等(第2号被保険者)で、勤務先に企業型確定拠出年金がないことが条件になります。

また、60歳未満でなければ加入することはできません。

2017年から対象者が拡大されます!

確定拠出年金は2017年1月に改正され、これまで対象外となっていた専業主婦(専業主夫)や公務員の人も加入できるようになります。

これにより確定拠出年金の加入対象者はは約4千万人から約約6700万人に増加すると言われています。

拠出限度額

自営業者等(第1号被保険者)の場合、国民年金基金等と合わせて月額680,00円×12ヶ月=年間816,000円まで。

サラリーマン等(第2号被保険者)の場合、月額23,000円×12ヶ月=年間276,000円までとなっています。

※政府は2014年度の税制改正で、企業型と個人型両方の確定拠出年金の掛け金上限を2〜3割り程度引き上げることを検討しているそうです。

掛け金は拠出限度額の範囲内で5,000円以上1,000円単位で設定することができます。資金に余裕がある時には掛け金を増やして、資金が少ない場合には減らすなど、かなり自由度が高くなっているのが特徴です。

ちなみに掛け金は年1回変更することができるようになっています。

利用している人はまだまだ少ない

個人型の確定拠出年金は認知度が低いためか実際に加入している人の数はとても少なくなっています。

厚生労働省の発表によると2015年3月末時点の加入者数は21.2万にとなっています。ただ、将来の公的年金の不安を背景に右肩上がりで加入者は増加しています。

また、NISA開始をきっかけに確定拠出年金にも再度注目が集まりつつあるようです。

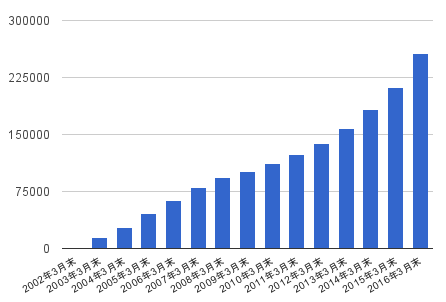

個人型確定拠出年金の加入者数の推移

厚生労働省が公表している個人型確定拠出年金の加入者数の推移(1号加入者と2号加入者の合計)は以下のようになっています。

| 年 | 加入者数(人) |

|---|---|

| 2002年3月末 | 0 |

| 2003年3月末 | 14,000 |

| 2004年3月末 | 28,000 |

| 2005年3月末 | 46,000 |

| 2006年3月末 | 63,000 |

| 2007年3月末 | 80,000 |

| 2008年3月末 | 93,000 |

| 2009年3月末 | 101,000 |

| 2010年3月末 | 112,000 |

| 2011年3月末 | 124,000 |

| 2012年3月末 | 138,000 |

| 2013年3月末 | 158,000 |

| 2014年3月末 | 183,000 |

| 2015年3月末 | 212,000 |

| 2016年3月末 | 257,000 |

(出典:厚労省 個人型の加入者数の推移)

個人型確定拠出年金における給付金の種類

個人型確定拠出年金の給付金は「老齢給付金」「障害給付金」「死亡一時金」の3種類あります。

各給付金受け取り要件は以下のとおりになっています。

ただし、拠出期間が1ヶ月以上3年以下で、やむを得ず制度に加入できなくなった場合(専業主婦になるなど)に限り、脱退一時金を受給できる場合があるので万が一の場合には忘れずに確認しておきましょう。

老齢給付金

60歳から受給ができる給付金。ただし、60歳の時点で個人型確定拠出年金の加入期間が10年に満たない場合には次の制限があります。

- 1ヶ月以上は65歳から受給が可能

- 2年以上は64歳から受給が可能

- 4年以上は63歳から受給が可能

- 6年以上は62歳から受給が可能

- 8年以上は61歳から受給が可能

障害給付金

傷病が原因で定められた基準以上の障害状態となった場合、傷病になっている一定期間(1年6ヶ月)を経過すると受給できます。

死亡一時金

個人型確定拠出年金に加入している人が死亡したときに、遺族が一時金として受け取ることができます。

スポンサードリンク

個人型確定拠出年金の愛称が「iDeCo(イデコ)」に決定

厚生労働省は2016年9月16日、個人型確定拠出年金の愛称を「iDeCo(イデコ)」にすることを発表しました。

iDeCoは個人型確定拠出年金の英語表記である「Individual type defined contribution pension plan」の頭文字に個人が自分自身で運用するという意味合いを込めた「i」を組み合わせたものなんだとか。

厚労省としては愛称を付けることにより、制度の普及に弾みを付けたい考えのようですが、個人的にはiDeCoというのはいまいちイメージがしっくりこない感じがします。聞き慣れてくれば違和感はなくなるのでしょうかね。

いずれにせよ、2017年1月から誰でも利用できる個人型確定拠出年金が盛り上がっていくことに期待したいところです。

個人型確定拠出年金(iDeco イデコ)のサイトランキング

格付け会社でお馴染みのモーニングスターが運営しているGOMEZ(ゴメス・コンサルティング)が個人型確定拠出年金の運営管理機関サイトの情報にもとづいた評価を2016年11月に行っています。

ここでは上位TOP10をピックアップして紹介したいと思います。これから個人型確定拠出年金の利用を検討している人は参考にしてみてはいかがでしょうか。

| 順位 | サイト名 | 得点 |

|---|---|---|

| 1位 | SBI証券 | 8.73 |

| 2位 | 楽天証券 | 8.58 |

| 3位 | りそな銀行 | 8.46 |

| 4位 | スルガ銀行 | 8.44 |

| 5位 | 大和証券 | 8.43 |

| 6位 | 三井住友海上火災保険 | 8.16 |

| 7位 | 三菱東京UFJ銀行 | 8.15 |

| 8位 | みずほ銀行 | 8.08 |

| 9位 | 岡三証券 | 7.96 |

| 10位 | 損保ジャパン日本興亜DC証券 | 7.91 |

私も利用しているSBI証券が堂々の1位になっています。2位には2016年から個人型確定拠出年金に参入した楽天証券がランクイン。ネット専業証券会社の強さが際立ったランキング結果となっています。

特にこだわりがないなら「SBI証券」か「楽天証券」を選択しておけば間違いないでしょう。